事業体の中にあるお金の状態を常に把握すること。どんなに小さなお店でも、健全な経営をしていくためには必須です。

なぜなら、お金は人間でいうところの「血液」であり。この血液の流れが止まってしまうと、同じく事業体も死に至るからです。

そのために必要なのが貸借対照表であり。事業体の大小を問わず、売上や経費などの損益計算書の理解だけでなく、自らの事業体のお金の状態を表す貸借対照表を理解する必要があるわけです。

貸借対照表とは?

貸借対照表とは、事業体の資産状況を表すもの。つまり、「お金の状態」を表すものであり。

- 資金の出どころ

- 資金の使途

その事業体を運営するための資金(お金)をどうやって調達し、その資金(お金)を何に使っているかを表します。

一般的な通称としてバランスシート(Balaunce Sheet)あるいはビーエス(B/S=バランスシートの略)などと呼ばれているわけですが。

真ん中を区切りに、右側(貸方)の「資金の出どころ」。左側(借方)の「資金の使途」とが必ずバランスすることからそう呼ばれています。。

「資金の出どころ」と「資金の使途」の関係

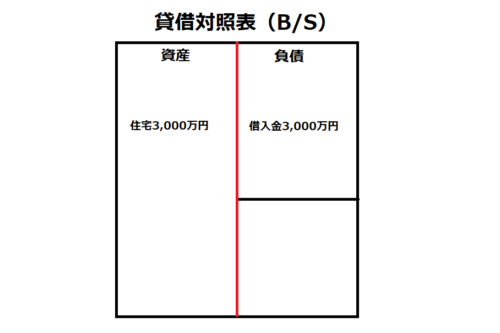

分かりやすくするために家計に置き換えてみます。

例えば、3,000万円の住宅を全額銀行から借入(30年ローン)をして購入した場合、貸借対照表で表すと下図のように計上されます。

負債(右側)の欄には借入金3,000万円(資金の出どころ)、資産(左側)の欄にも住宅3,000万円(資金の使途)。左と右とで同じ金額が計上されるわけです。

- 負債(右側):3,000万円

- 資産(左側):3,000万円

「なるほど3,000万円の借金をして、3,000万円の住宅を買ったんだな」

このように見ると、一目瞭然で資金の出どころとその使い道が把握できるわけです。

二つの分類基準

貸借対照表には「資産」「負債」「純資産」の3つのセグメントがあります(後述します)。

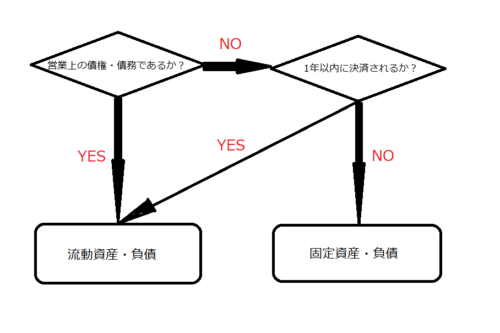

この3つのうち「資産の部」「負債の部」については、「固定」と「流動」に分類するわけですが。分類するうえで二つの基準があります。

- 正常営業循環基準

- 一年基準

正常営業循環基準

1つは「正常営業循環基準(せいじょうえいぎょうじゅんかんきじゅん)」という分類基準。

通常の営業取引によって生じた債権・債務・商品の棚卸資産を流動項目に分類し、それ以外を固定項目に分類する方法です。

要は、通常の店舗営業取引で発生する「仕入れ代金(買掛金)」や「ツケ(売掛金)」「在庫(余剰食材・商品等)」に関しては、流動資産or負債として計上し、それ以外の取引は固定資産or負債にするということ。

一年基準

もう一つが、一年基準(ワンイヤールール)。

上記の「正常営業循環基準」に該当しない資産・負債について、決算日の翌日から一年以内に決済期日が到来するものを流動項目に、それ以外は固定項目に分類する方法。(上図を参考)

決算月が12月であれば、翌年の12月中に決済日が到来する取引は流動、それ以外は固定。

例えば、お店を始めるにあたって創業資金として7年返済の借入をしたのであれば、それは固定負債に分類されます。

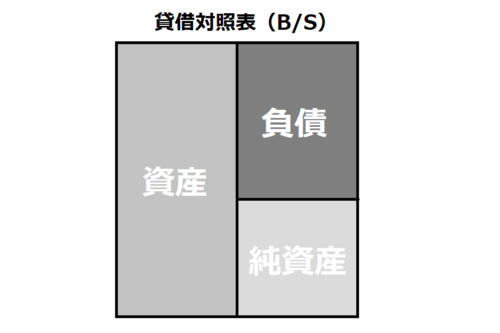

貸借対照表を構成する3つのセグメント

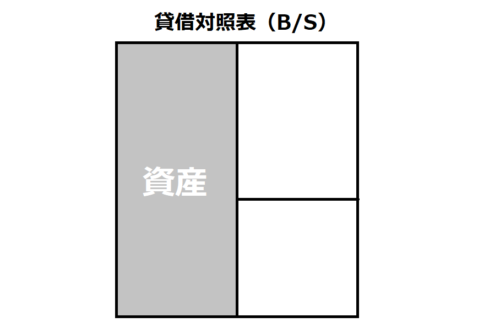

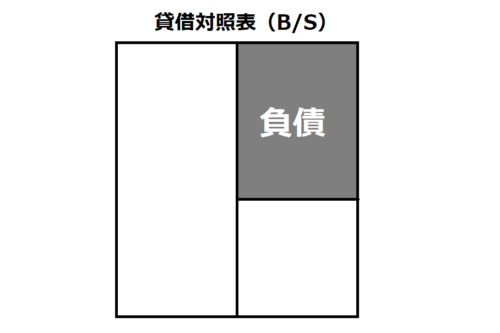

貸借対照表は大きく3つのセグメントに分かれます。

- 資産の部

- 負債の部

- 純資産の部

真ん中を境に、左側に資産。右側に負債・純資産があります。

資産

債権者(金融機関)などから調達した資金(負債)、自己資金(純資産)をどのように運用しているかを表したものが資産の部です。

流動資産

現金や預金はもちろん、比較的短期間に現金化できる資産諸々を流動資産と言います。読んで字のごとく流動性のある資産です。

現金及び預金

説明する必要はないですね。現金、普通預金など。

売掛金(ツケ)

取引は行ったけど代金が未収のものです。「〇日締めの翌月〇日に支払い」といったもの。

在庫

月末や期末における未販売の商品や未使用の材料代などが在庫にあたります。

固定資産

流動に対して、長期的に保有・使用する資産を固定資産と言います。

固定資産には、「有形固定資産」「無形固定資産」があります。※厳密には「投資その他の資産」がありますがここでは割愛しています。

有形固定資産

営業活動に使用する建物(店舗物件)・設備等です。例えばお店を構える場合には、基本的には店舗(テナント)や設備を揃えなければ営業できないわけで、原則必ず有形固定資産を持つことになります。

無形固定資産

具体的な形態を持たない資産。特許権などの法律上の権利資産を言います。所謂知的財産権です。

現代はパソコン1台でも起業することが可能になったので、有形固定資産を持たない企業は増えています。そのような企業に対して「おたくの会社B/Sが軽いねー」などと言ったりします。

ちなみに、有形固定資産をたくさん持つ業界と言えば不動産業です。こちらは「B/Sが重たい業種」などと呼ばれたりします。

負債

債権者(金融機関)から調達した資金などを負債と言います。

B/Sの右上に位置します。

流動負債

取引先に対し、比較的短期間に現金で支払う負債諸々を流動負債と言います。

仕入れ代金(買掛金)

取引は行ったけど(納品はしてもらったけど)代金が未払いのもの。仕入れなどする場合に「〇日締めの翌月〇日に支払います」といったものです。

短期借入金

決算日の翌日から一年以内に返済義務のある借金。

固定負債

取引先に対し、1年以内に返済義務のない負債諸々を固定負債と言います。

長期借入金

決算日の翌日から1年を超えた日に返済義務のある借金です。

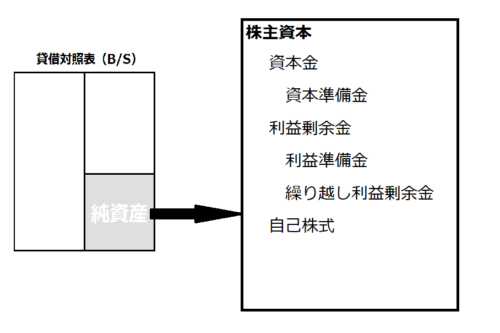

純資産

自己資金または出資してもらった資金です。つまり、資産(総資産)から負債を差し引いた残りを純資産と言います。

返済義務がない資金や、事業を営むうえで得た利益の留保分などです。

「資産」と「純資産」、言葉は似ていますが意味合いは全く異なります。

例えば、1000万円出資して会社を設立。現金はまだ使っていない状態の場合、

「純資産(資本金)1,000万円:資産(現金及び預金)1,000万円」

となりますが。店舗を開くために1,000万円の建物を購入した場合、

「純資産(資本金)1,000万円:資産(建物)1,000万円」

となります。

つまり、建物を買う前の純資産(資本金)1,000万円の意味は、現金として1,000万円保有していることであり。

一方で、建物を買ったあとの純資産(資本金)1,000万円の意味は、1,000万円の建物(※購入時)を保有していることになります。

ひと言で「純資産」と言っても意味合いが異なるわけです。

株主資本

純資産のうち、自己資金や出資金と、それを元手として事業を行って得た「利益」の蓄積分(繰越利益剰余金)で構成されます。

資本金

会社財産を確保するための基準となる一定額を言います。事業の元手であり会社の体力です。なので借入金を資本金にするのはNGです。

基本的には、多い程資金繰りは楽になりますが、事業内容によって比較的経費の掛からない形態もあるので、その事業にあった額を設定します。

※個人事業主の場合は「資本金」という概念はなく、「元入金」という科目で計上します。この「元入金」については「資本金」とは性質が異なります。

資本剰余金

株主からの出資額です。ざっくりと資本金以外の「事業の元手」です。個人経営の店舗でも、やり方によっては出資してもらって事業を行う方法を取ることもできます。

利益剰余金

事業活動によって得た純資産額であり、「利益」を源泉としたものです。

「繰越利益準備金」から配当する場合に積み立てた額である利益準備金や、株主への配当原資となる繰越利益剰余金がここにあたります。

その他の科目

その他の科目は、個人規模の会社経営では基本的に必要ないので省いています。

常にお金の状態を把握する

B/Sを見なければ、どんなに小さな事業体であったとしても健全な経営状態なのかどうかは分かりません。

極端な話、店舗を開業して売上がゼロでも事業体に資金があればすぐに潰れることはないからです。(まあそのうち潰れるでしょうが)

以上のように、どんなに小規模ながらでも店舗を経営していくためには、B/Sの理解・作成は必須であり。自分の事業体のお金はどのような状態にあるのかを把握することが必要となります。

最低限、上図(B/Sの図)を頭の中で描き、毎月毎期、常に自身の事業体のお金の状態を把握することが求められるわけです。